Le FTSE 100 a atteint des niveaux historiques, mais se demande-t-il s’il reste encore des opportunités de valeur disponible? – Josef Licsauer

Le FTSE 100 est souvent considéré comme un lieu où les secteurs en difficulté et affaiblis se regroupent, ayant eu du mal au cours de la dernière décennie. Pendant cette période, il a suivi d’autres grands indices tels que le S&P 500 et le Nikkei 225, principalement en raison de la faiblesse des secteurs traditionnels comme la banque et l’énergie, qui n’ont pas réussi à rivaliser avec la croissance rapide des valeurs technologiques. De plus, les préoccupations économiques et l’incertitude politique ont pesé sur le moral des investisseurs, accentuées par des événements tels que le Brexit et l’instabilité des dirigeants politiques dans le pays.

Cependant, nous croyons que le FTSE 100 a été injustement critiqué. Cet indice regroupe une sélection variée d’entreprises fascinantes qui ont fait leurs preuves et qui, dans certains cas, ont une forte présence à l’échelle mondiale. Bien qu’il soit encore surnommé le « Parc Jurassique » des indices, le FTSE 100 a défié les sceptiques en dépassant le seuil psychologique des 8 000 points mi-avril et en atteignant un record historique de 8 474 points en mai. Cette performance pourrait avoir attiré l’attention des investisseurs internationaux, potentiellement renforçant leur intérêt pour le marché britannique et la valeur de ses offres. Comme c’est le cas pour tout mouvement haussier en bourse, il existe des arguments à considérer concernant son avenir.

Parfois, le FTSE 100 atteint rarement de nouveaux sommets, mais lorsque cela se produit, l’histoire montre que des baisses importantes du marché ont tendance à suivre, comme nous l’expliquerons plus tard. En raison de la rapidité et de la nature de sa montée, des inquiétudes ont émergé sur sa durabilité. Les sceptiques se demandent si les valorisations boursières actuelles sont trop élevées, si le marché se rapproche d’une bulle, ou si les niveaux de valorisation sont justifiés. D’un autre côté, les optimistes affirment que le marché britannique reste très valorisé par rapport à son passé et à d’autres marchés internationaux. Ils voient avec enthousiasme cette montée et déclarent qu’il est maintenant le moment opportun pour investir.

Dans ce document, nous allons examiner les raisons de la récente hausse du FTSE 100, en évaluant les deux points de vue afin de déterminer s’il s’agit d’une bulle spéculative ou d’un marché sous-évalué prêt à être favorable.

Nous avons le départ, mais qu’est-ce qui est à l’origine des événements?

Résumé: Les perspectives économiques du Royaume-Uni se sont améliorées grâce à la baisse des taux d’intérêt, à l’augmentation des tensions au Moyen-Orient et à la baisse de l’inflation. L’économie britannique est en croissance, avec un PIB en hausse de 0,6 % au premier trimestre de 2024. Cette reprise a contribué à la performance des actions britanniques, notamment dans le secteur bancaire qui a profité du renforcement de l’économie nationale.

Barclays Bank a vu sa valeur augmenter de plus de 40 % cette année grâce à des taux élevés et à un bilan financier solide, offrant aux investisseurs un rendement attractif. Malgré ces facteurs positifs, le ratio prix-à-vente (P/E) de Barclays est actuellement d’environ 8x, bien en dessous de sa moyenne historique de 14,7x, suggérant une possible sous-évaluation. Bien que les banques puissent être affectées par la baisse des taux d’intérêt, les prévisions indiquent que les taux resteront plus élevés que prévu, offrant un soutien aux banques. Cette situation devrait également renforcer la performance relative du FTSE 100 par rapport à d’autres marchés moins favorables à des secteurs qui prospèrent dans un tel contexte.

De plus, des prévisions moins élevées pour les coûts d’emprunt cette année ont également eu un impact positif. En théorie, lorsque les taux d’intérêt baissent, rendant les emprunts moins coûteux, cela devrait dissuader l’épargne et encourager les emprunts pour des achats immobiliers et des investissements commerciaux, ce qui pourrait dynamiser l’économie.

Le FTSE 100 a connu une hausse grâce à de bons résultats dans divers secteurs, notamment Experian, dont les actions ont augmenté de 7,6% en mai après avoir annoncé une croissance annuelle des revenus organiques de 6% à 8% pour l’année 2025. De même, Standard Chartered a vu le prix de ses actions augmenter de 8,8% en mai en raison de solides résultats du premier trimestre. Ces développements positifs ont conduit l’indice FTSE 100 à atteindre un niveau record, marquant ainsi une étape significative dans ses 40 ans d’histoire. Au cours des 12 derniers mois (jusqu’au 30/05/2024), l’indice a enregistré des rendements de 13,8%.

Pour quelle raison ?

Ayant examiné les récentes tendances qui ont conduit à la montée du FTSE 100, il est maintenant crucial de comprendre les raisons pour lesquelles certains investisseurs s’inquiètent de sa viabilité à long terme. Comme mentionné précédemment, le FTSE 100 rarement atteint de nouveaux sommets, mais lorsqu’il le fait, il a souvent subi des chutes significatives peu de temps après. Par exemple, il a culminé à près de 7 000 en décembre 1999, pour ensuite chuter d’environ 50 % lors de l’éclatement de la bulle Internet, et, comme avertissement, il a fallu 15 ans pour retrouver ces niveaux.

Elle s’est terminée en 2007, avec un total de 6 700 personnes touchées, mais cette tendance a été de courte durée en raison de la crise financière de 2008 qui a fortement impacté les marchés, y compris le FTSE 100. Après avoir rebondi et dépassé son sommet de décembre 1999 en 2015 avec environ 7 100 points, le marché a subi des pertes importantes, en partie à cause du “Brexit”. Le FTSE 100 a ensuite progressé pour atteindre environ 7 900 points en 2018, mais a connu un autre déclin notable en raison de la pandémie de coronavirus, qui a posé un défi aux marchés mondiaux.

Examiner les événements des vingt dernières années permet de mieux comprendre pourquoi certaines personnes sont sceptiques. Le FTSE 100 a été sujet à une forte volatilité au fil du temps, et son avenir demeure incertain, notamment si l’économie britannique continue de faire face à divers défis tels que le Brexit, les tensions géopolitiques au Moyen-Orient, en Russie et en Chine, ainsi que l’inflation persistante. Par conséquent, les nouveaux sommets sont accueillis avec méfiance.

De quelle manière peut-on s’exprimer verbalement ?

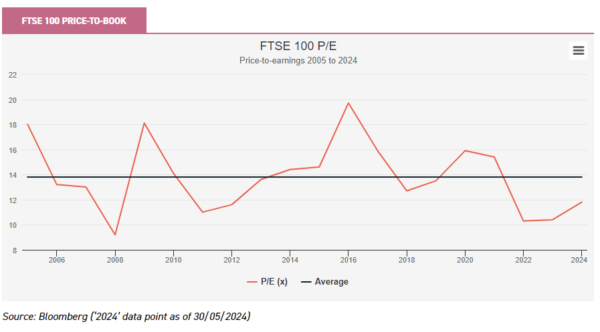

Les évaluations fournissent un contexte précieux pour déterminer s’il y a un risque de retrait. Pour aider à clarifier cette question, nous allons examiner différentes méthodes d’évaluation, en commençant par le ratio cours/bénéfice (P/E). Cette mesure compare la valeur marchande des entreprises à leurs revenus, donnant une indication sur la qualité des actions bon marché ou chères. Actuellement, le FTSE 100 a un ratio P/E de 11,8x, ce qui est inférieur à sa moyenne de 13,8x depuis 2005, ce qui signifie qu’il est considéré comme « sous-évalué » d’un point de vue technique.

En plus, il y a eu une diminution importante de l’effet de levier dans l’indice, ce qui indique que les entreprises ont réduit leur dette et renforcé leurs bilans. Selon les prévisions de Goldman Sachs, le marché britannique devrait enregistrer une hausse significative du rendement des actions en 2025. Bien que le ROA moyen se situe actuellement entre 2005 et aujourd’hui, il devrait atteindre 14,0 %, ce qui montre que les entreprises deviennent plus rentables.

Évaluation du marché: Indice FTSE 100

| Rendement actuel sur l’équipement (%) | Moyenne | Dette nette actuelle / EBITDA (X) | Moyenne | |

| Indice FTSE 100 | 11.3 | 11.8 | 0.7 | 2.8 |

Paragraphe paraphrasé : D’après les données de Bloomberg, la durée moyenne a été calculée du 31 décembre 2005 au 30 mai 2024, avec un point de données actuel au 30 mai 2024.

Même si le FTSE 100 n’a augmenté que de 20% depuis 1999, les entreprises occupent désormais des positions plus solides, et son ratio prix/revenus a considérablement diminué, ce qui suggère qu’il pourrait y avoir encore de la croissance à venir. Selon notre analyse, on pourrait soutenir que l’indice FTSE 100 est actuellement sous-évalué. Cependant, le défi consiste à identifier les secteurs du marché qui sont réellement attractifs et sous-évalués, offrant un potentiel de croissance sans être surévalués, les distinguant des secteurs bon marché pour des raisons valables ou coûteux sans justification.

Nous avons récemment parlé avec David Moss de CT UK High Income (CHI), qui a noté qu’au cours de la dernière décennie, certains poids lourds « plus anciens » dans les secteurs de l’énergie et des finances ont été frappés d’arrache-pied avec de nombreux investisseurs. Cependant, il voit actuellement la valeur potentielle des banques britanniques, qui ont rebondi récemment, signalant des résultats solides soutenus par un environnement de taux d’intérêt plus élevé. Il a souligné des performances particulièrement fortes de Barclays et NatWest, tous deux voyant leurs prix de part grimper environ 40% à ce jour. David a ajouté NatWest au portefeuille l’année dernière après une mauvaise presse a conduit à une détérioration, voyant une occasion d’investir dans une entreprise avec un modèle d’entreprise solide, des finances saines et un bon rendement de dividende à un prix plus attractif. En revanche, il croit que le secteur de l’agrafe de consommation, tout en semble «savon» en termes absolus avec un P/E de 13.2x, est cher par rapport à son profil de gains et offre moins à l’envers que les banques.

En général, les banques britanniques sont maintenant dans des positions de capital beaucoup plus fortes par rapport à la crise financière, leur permettant de mieux absorber les chocs, d’augmenter les dividendes et de retourner l’argent aux actionnaires par des rachats. En dépit de cette reprise, ils se livrent actuellement à un P/E de 10,1x, bien inférieur à la moyenne décennale de 19,6x, suggérant que les banques pourraient être des poches potentielles de possibilités sous-évaluées. En outre, les banques occupent généralement des postes beaucoup plus solides que ceux de 2008, s ' occupant d ' un niveau de capital plus élevé et se vantent de bilans plus sains, par exemple. Ils doivent maintenant répondre à des exigences plus claires en matière de capital qu’en 2008, y compris un ratio de niveau 1 (CET1) d’environ 6%. Ce ratio couvre les dépôts bancaires liquides tels que la trésorerie et le stock et est un bon indicateur de la liquidité et du niveau de capital des banques. HSBC, par exemple, dispose d’un ratio CET1 de 14,8% suggérant qu’il a la capacité d’absorber les chocs, de faire croître le livre de prêt et d’offrir une portée pour les retours des actionnaires.

Imran Sattar, qui gère le fonds d’investissement Edinburgh Investment Trust (EDIN), estime que le Royaume-Uni présente actuellement une valeur intéressante. Selon lui, le marché britannique regorge d’entreprises diversifiées bénéficiant de solides assises économiques, d’une gestion éprouvée et transparente, de bilans financiers sains, ainsi que d’une croissance prometteuse en termes de dividendes et de capitaux. De plus, ces entreprises sont évaluées de manière attrayante par rapport aux normes historiques. Par conséquent, Imran Sattar a maintenu une faible exposition aux marchés étrangers au cours de la dernière décennie, privilégiant les opportunités qu’il identifie sur le marché national.

Imran a actuellement un portefeuille d’actions britanniques diversifié qui devrait générer des rendements solides. Il a récemment renforcé sa position dans la société de vente au détail Dunelm et a pris une nouvelle position dans le groupe AutoTrader. Dunelm présente un ratio cours/bénéfice prévisionnel de 14, affiche des flux de trésorerie solides, une croissance annuelle des ventes de 10 % au cours de la dernière décennie et offre un dividende constant de 4 %, avec potentiellement un dividende spécial supplémentaire de 4 %. AutoTrader, quant à lui, affiche un ratio cours/bénéfice prévisionnel de 23, prévoit une croissance modeste des bénéfices par action et bénéficie d’un avantage concurrentiel solide qui protège ses bénéfices, ses marges élevées et sa part de marché importante, ce qui correspond à la stratégie d’Imran axée sur les rendements totaux.

Une façon de tirer parti des opportunités en Grande-Bretagne est d’investir dans JPMorgan Claverhouse (JCH). L’équipe de gestion est positive quant à l’économie britannique, soulignant une amélioration des perspectives nationales et des valorisations historiquement basses. Ils pensent que les actions britanniques offrent une opportunité attrayante aux investisseurs à long terme, en se concentrant sur des entreprises de haute qualité et résilientes principalement au sein du FTSE 100. L’année dernière, ils ont acquis des actions de Marks & Spencer et de Rolls-Royce, qui ont toutes deux affiché une solide performance opérationnelle grâce à des changements de direction efficaces. Marks & Spencer, qui a récemment rejoint le FTSE 100, continue de bien se comporter.

Charles Luke et Iain Pyle du fonds d’investissement Murray Income Trust (MUT) tirent parti des valorisations des actions au Royaume-Uni. Ils mettent l’accent sur la qualité, en combinant des éléments attrayants de croissance et de valeur, et cherchent des entreprises possédant des modèles commerciaux solides, des bilans robustes et des profils de revenus attrayants. Par exemple, ils considèrent Smurfit Kappa, une entreprise spécialisée dans l’emballage, comme une opportunité en raison du potentiel perçu de son acquisition prévue de WestRock, une autre entreprise du secteur de l’emballage.

D’après notre analyse, il est évident que le FTSE 100 est actuellement bon marché par rapport à ses niveaux historiques. Contrairement à certaines périodes passées, sa récente progression est soutenue par des fondamentaux solides, ce qui suggère qu’il pourrait encore avoir un potentiel de croissance. Trois des quatre fonds mentionnés précédemment sont actuellement négociés à des réductions plus importantes que leur moyenne sur cinq ans, offrant ainsi des opportunités attrayantes pour les investisseurs souhaitant s’exposer au Royaume-Uni. En outre, le CHI, qui affiche actuellement une réduction légèrement inférieure à sa moyenne, pourrait encore se réduire davantage si son rendement persiste et si les perspectives économiques continuent de se renforcer.

Réductions de confiance étalées sur une période de cinq ans.

| TRUSTES D ' INVESTISSEMENT | DÉCOUPES CURRENTS (%) | AVERAGE FIVE-YEAR |

| CT UK High Income (CHI) | 6.3 | 7.9 |

| Edinburgh Investment Trust (EDIN) | 10.2 | 9.3 |

| JPMorgan Claverhouse (JCH) | 4.9 | 2.6 |

| Murray Income Trust (MUT) | 10.4 | 6.1 |

| Morningstar Investment Trust UK Equity Income | 6.2 | 3.5 |

Pouvez-vous fournir le texte que vous souhaitez que je paraphrase?

Réduction par rapport aux concurrents internationaux.

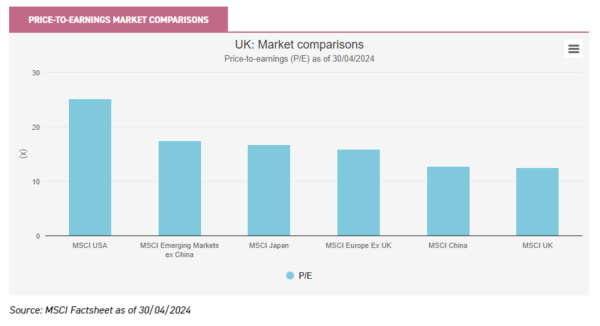

Après avoir examiné le Royaume-Uni, nous avons inclus un graphique ci-dessous qui illustre comment le ratio P/E du Royaume-Uni se compare à d’autres marchés mondiaux. Actuellement, le marché boursier britannique affiche un ratio P/E de 12,5 (en particulier, le FTSE 100 a un ratio P/E de 13,9), ce qui suggère qu’il est relativement bon marché par rapport à de nombreux autres marchés tels que l’Europe, les marchés émergents (hors Chine), le Japon et la Chine elle-même. Cette comparaison est encore plus frappante par rapport aux États-Unis, qui affichent un ratio P/E de 25,1.

Le Royaume-Uni est confronté à une fraude vis-à-vis de ses homologues internationaux, notamment les États-Unis. Ces dernières années, ce phénomène a été largement motivé par le fait que les investisseurs ont de plus en plus préféré les actions de croissance (ce qui est typique des États-Unis) aux actions de valeur (ce qui est habituel au Royaume-Uni), attirés par les rendements attractifs offerts. De plus, les investisseurs ont tendance à privilégier les actions de plus grande taille et plus liquides aux États-Unis, qui affichent en moyenne des performances boursières beaucoup plus élevées que celles du Royaume-Uni ou du FTSE 100. Il est donc facile de comprendre pourquoi le marché boursier britannique, avec son manque d’entreprises technologiques cotées, une exposition plus importante aux secteurs de la “valeur” et une taille moyenne d’entreprise plus petite, se négocie à un prix inférieur.

Bien que la perception selon laquelle le Royaume-Uni est sous-évalué par rapport aux États-Unis soit répandue, il est important de tenir compte des poids sectoriels lors de l’analyse de l’évaluation à un niveau macro. Les États-Unis ont une plus grande représentation dans le secteur des technologies de l’information, considéré comme étant bon marché. En revanche, le Royaume-Uni est davantage présent dans les secteurs de l’énergie et des finances. Par conséquent, les grandes entreprises technologiques américaines ont des ratios P/E plus élevés que les grandes banques britanniques. Cette disparité d’évaluation sectorielle entre les deux pays est illustrée dans le tableau ci-dessous, mettant en lumière les secteurs les plus chers aux États-Unis et soulignant la différence d’évaluation entre les deux pays.

Résumé: Informations provenant de la fiche S/1994/20 500 et de l’iShares FTSE 100 ETF en date du 30 mai 2024.

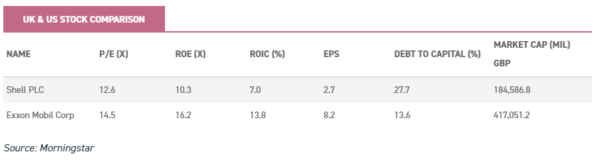

La réduction importante du Royaume-Uni aux États-Unis peut donc être attribuée en partie aux variations des évaluations sectorielles. Cependant, il est également vrai que les concurrents américains peuvent offrir une meilleure croissance ou être exposés à plus de catalyseurs de croissance, même dans les secteurs moins chers. Par exemple, dans le secteur de l’énergie. Ci-dessous, nous montrons quelques caractéristiques de deux entreprises – une des États-Unis et une du Royaume-Uni : Shell et Exxon Mobil Corp. Malgré tout Le trafic de coquille à un rabais par rapport à son homologue américain Exxon, la situation est plus nuancée qu’elle n’apparaît en premier. Shell offre moins de croissance que Exxon, comme en témoigne son RAO inférieur, un moyen de mesurer la rentabilité d’une société et le rendement du capital investi (ROIC), qui mesure la rentabilité, y compris le financement de la dette. En outre, Shell porte un plus grand levier, indiqué par son ratio dette/capital. Par conséquent, le rabais observé dans l’évaluation de Shell par rapport à Exxon peut être justifiable compte tenu de ces facteurs.

Pouvez-vous fournir le texte que vous souhaitez que je paraphrase ?

Résumé: Texte de conclusion

Le voyage turbulent de la FTSE 100 lui a valu à juste titre une réputation comme l’un des marchés les plus aimés, mais nous pensons que les investisseurs sont venus négliger le potentiel de croissance et les poches d’opportunités. Nous avons établi que le FTSE 100 est actuellement sous-évalué par rapport à sa propre histoire, avec des poches de possibilités prêtes à être capitalisées. Les investisseurs peuvent accéder à ces parties du marché grâce aux fiducies d’investissement diversifiées que nous avons mentionnées ci-dessus qui sont soutenues par une gestion expérimentée. Cependant, nous avons également établi que dans certains cas il y a des raisons valables pour lesquelles le Royaume-Uni est souvent réduit, particulièrement par rapport aux États-Unis. Cela s’explique en partie par la composition des secteurs, mais aussi par les profils de croissance inférieurs de certaines entreprises et les catalyseurs de croissance proposés. Malgré cela, avec la FTSE 100 en hausse de 13,8% au cours des 12 derniers mois, nous pensons que les investisseurs mondiaux commencent à prendre note, signalant potentiellement un renversement de sentiment vers le marché britannique sans précédent. La récente résurgence pourrait marquer le début du Royaume-Uni déchaîner son potentiel haussé

Texte: Avis de non-responsabilité

Il ne s’agit pas d’une analyse approfondie ni d’une recommandation de recherche, car il ne s’agit pas d’une étude approfondie ou d’une analyse approfondie. Ce contenu doit être vu comme un commentaire général sur le marché.

{kind=link}